Haberler

Sendikamız ( TAKSİS ) ile Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası arasında, Üyelerimiz için bağıtlanmış olan İşletme Toplu İş Sözleşmesi ile ilgili bilgiler aşağıda verilmiştir.

I. ADEL KALEMCİLİK TİC. SAN. AŞ.

a) Sözleşme tarihi : 06.03.2022

b) Sözleşme dönemi : 01.09.2022 - 31.08.2014 dönemi

c) Sözleşme maddeleri :

Ücret artışları;

2023 yılı için

1.6ay aylık brüt çıplak ücretler ortalama (%93) tl artış 2. 6ay için %23 oranında artış yapılacaktır.

2024 yılında;

1. 6 ay için , TÜİK Enflasyon + Seyyanen brüt 750 TL, 2. 6ay için TÜİK Enflasyon oranında, artış yapılacaktır.

Sosyal Yardımlar;

Daimi sosyal yardımlara I. yıl ortalama brüt {%101)oranında,2.yılTÜİK Enflasyon oranında,

Arızi sosyal yardımlara I.yıl ortalama (%109) oranında 2.yıl TÜİK Enflasyon oranında zam yapılacaktır.

II:. ORMA ORMAN MAHSÜLLERİ İNTEGRE SAN. VE TİC.

a) Sözleşme tarihi : 16.03.2022

b) Sözleşme dönemi : 01.09.2022 - 31.08.2014 dönemi

c) Sözleşme maddeleri :

ÜCRET ARTIŞLARI:

2022/2023 1. YIL ( 01.09.2022 – 31.08.2023 ) ÜCRET ZAMMI: Ortalama %119 oranında arttırılarak İşletme Toplu İş sözleşmesi ekindeki ücret listesi uygulanacaktır.

2023 :

2.YIL: 1. ALTI AY ( 01.03.2023- 31.08.2023 ) ÜCRET ZAMMI 6 Aylık

TÜFE + BRÜT 500.00-TL oranında zam uygulanacaktır.

2023/2024 :

2. YIL 2. ALTI AY ( 01.09.2023 – 28.02.2024 ) ÜCRET ZAMMI 6 Aylık

TÜFE oranında zam uygulanacaktır.

SOSYAL YARDIMLAR :

• Daimi sosyal yardımlara 1. Yıl ortalama brüt %124.15

• 2. Yıl 12 aylık TÜFE oranında

• Arızi sosyal yardımlara 1. Yıl ortalama brüt %119 2. Yıl 12 aylık TÜFE oranında zam yapılacaktır.

TAKSİS YENİ YÖNETİM LİSTESİ;

| YÖNETİM KURULU | |

|---|---|

| ASİL ÜYELER | YEDEK ÜYELER |

| Dürdane Solmaz Coşkun | Şehriban Nihan Atasagun |

| Davut Doğan | İsmail Doğan |

| Faruk Tever | Abdullah Tever |

| Evrim Hizaler Aydın | Ahmet Oğuz Uçanlar |

| DENETLEME KURULU | |

| Fatma Algan | Uğur Şimşek |

| Bora Aksoy | Burat Polat |

| Hasan Basri Günay | Abdulmuttalip Akyol |

| DİSİPLİN KURULU | |

| Salih Emre Kavukcuoğlu | Yahya Nasır Adnan |

| Elif Yılmaz | Levent Burucu |

| Gülay Selçuk | İlker Altun |

TAKSİS ETKİNLİĞİ

‘’ İŞVEREN SENDİKALARININ İŞ HAYATINDA ROLÜ VE ÖNEMİ’’

18 Mayıs 2022 çarşamba günü“İşveren Sendikalarının İş Hayatında Rolü Ve Önemi “ konulu etkinliğimiz video konferans yöntemi ile yapılmıştır oplantıya ,sektör İşverenleri ile Devlet temsilcilerii katılmışlardır,

Toplantıda , açış konuşmalarından sonra sırası ile ;

* sn. Özgür Burak Akkol(Tisk başkanı)

* sn.Nurcan Önder (Çalışma Bakanlığı )

* sn.Erol kiresepi( Kiplas, IOE)

* sn.Rıza Işık ( Kasisen,Işıklar Holding)

* sn.Levent Kocagül ( Kiplas, Petkim)

Toplantı konusu ile ilgili konuşma yapmışlar, değerli bilgi ,görüş ve tavsiyelerini bizlerle paylaşmışlardır..

Konuşmaların ortak noktası ;

-Tüm ülkenin iş hayatının İşçi ,İşveren, ve Devlet ‘ten oluşan sosyal taraflarca düzenlendiği,

-İşveren sendikalarının; Sadece toplu iş sözleşmesi yapan kuruluşlar olmadığı

-İşveren sendikalarının, İşveren kesiminin temsilcileri oldukları,

-Ancak bu üçlü temsil platformunda , tüm işveren sendikalarının, tek ve resmî temsilcisinin ise TISK olduğu,

-Tisk ‘in bu mekanizmada ,diğer sosyal taraflar karşısında iş veren hak ve çıkarlarını savunduğu,

-Ayrıca Kamu ve diğer işveren kuruluşları ile bu konularda etkili lobi faaliyetleri yaptığı ,

-Üyelerinin sektörel sorunları ile de yakından ilgilendiği ve bu konularda da destek verdiği .

-Uluslararası endüstriyel ilişkiler platformunda da Türk işveren kesiminin tek resmî temsilcisi olduğu ,

-Tisk’in ulusal ve uluslararası platformlarda elde ettiği her başarının , işverenlere ve dolayısı ile ülke ekonomisine , artı değer olarak yansıdığı,

-Bütün bu nedenlerle Tisk’in güçlü olması gerektiği,

-Tisk’in güç kaynağının ise işveren sendikaları olduğu ,

-Dolayısı ile sektörleri temsil eden işkollarında işveren sendikalarının çoğalmaları ve güçlenmeleri gerektiği vurgulanmıştır.

Toplantı genel olarak değerlendirildiğinde;

Hemen her sektörde işverenlerin , işveren sendikalarının misyonu hakkında yeterli bilgileri olmadığı olgusu bir kere daha ortaya konmuştur,

Davetimizi kabul eden işverenler ile değerli bilgi ve görüşlerini bizlerle paylaşan konuşmacılara Taksis Yönetim kurulu olarak teşekkür eder,etkinliğimizin faydalı sonuçlar doğurmasını temenni ederiz.

KISA ÇALIŞMA VE KISA ÇALIŞMA ÖDENEĞİ UYGULAMALARI

Küresel corona 19 salgını tüm Dünya ekonomilerini ve dolayısı ile şirketleri olumsuz şekilde etkilemiştir ve etkisini sürdürmeye de devam etmektedir.

Şirketler varlıklarını devam ettirmek için çalışma hayatı ile ilgili yasaların bu gibi durumlar için ön görmüş olduğu alternatifleri değerlendirmeye başlamışlardır.

Bu alternatiflerin en önemlilerinden biri ‘’Kısa çalışma ve kısa çalışma Ödeneğidir’’

Türkiye de büyük, küçük pek çok şirket yasanın tanıdığı bu imkanı kullanmak için başvurmaya başlamıştır.

Bu nedenle, yasanın ilgili maddesi hakkında aşağıdaki bilgi notu, soru –cevap şeklinde TAKSİS üyeleri için hazırlanmıştır.

1-Kısa Çalışma Ödeneği ve baş vurma şartları nelerdir ? ;

Kısa Çalışma ödeneği 4447 sayılı İşsizlik Sigortası Kanununun ek 2 Maddesi ile iş mevzuatına girmiştir.

İşkur’un resmi sitesinde şu şekilde tanımlanmıştır,

‘’Genel ekonomik, sektörel, bölgesel kriz veya zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması veya süreklilik koşulu aranmaksızın işyerinde faaliyetin tamamen veya kısmen en az dört hafta süreyle durdurulması hallerinde işyerinde üç ayı aşmamak üzere sigortalılara çalışamadıkları dönem için gelir desteği sağlayan bir uygulamadır,’’ denmektedir.

Kanunda belirtilmiş olan bu üç aylık süre, Cumhurbaşkanı’nın kararı ile altı aya kadar uzatılabilmektedir.

İşyerlerinin kısa çalışma ödeneğinden faydalanmaları için gerekli koşullar aşağıda tanımlanmıştır;

• Genel ekonomik kriz : Ulusal veya uluslar arası ekonomide ortaya çıkan olumsuz olayların,ülke ekonomisi ile işyerlerini olumsuz bir şekilde etkilediği durumlardır.

• Bölgesel kriz :Ulusal veya uluslar arası olaylar nedeni ile,belirli bir il veya bölgede bulunan işyerlerinin ekonomik olarak ciddi bir şekilde etkilendiği durumlardır.

• Sektörel Kriz : Ulusal veya uluslar arası ekonomide ortaya çıkan olaylardan doğrudan etkilenen sektörler ve bunlarla bağlantılı diğer sektörlerdeki işyerlerinin ciddi olarak etkilenip ekonomik açıdan sarsıldığı durumlardır.

• Zorlayıcı Sebepler : İşverenin kendi sevk ve idaresinden kaynaklanmayan ve engellenmesi mümkün olmayan şekilde gelişen olaylar nedeni ile işyerlerinin olumsuz şekilde etkilendiği durumlardır.

(Adı geçen olaylar, dışsal etkenlerden kaynaklanan ve olumsuz sonuçlara neden olan dönemsel durumlar ile deprem,yangın,su baskını, heyelan,salgın hastalık seferberlik durumlarını kapsamaktadır.)

Bu koşullardan birinin var olması ve işyerlerini olumsuz olarak etkilemesi durumunda işyerlerinin kısa çalışma ve kısa çalışma ödeneğine başvurma imkanı doğar.

Ancak, kısa dönem çalışma başvurusu için hem işverenler hem de çalışanlar için başvuru şartları bulunmaktadır.

Bu şartlar aşağıda ayrı ayrı açıklanmıştır.

a- İşverenler İçin Gerekli Şartlar;

İşyerinde;

* Haftalık çalışma sürelerinin geçici olarak önemli ölçüde azaltılması.

* Faaliyetin geçici olarak kısmen durması.

* Faaliyetin geçici olarak tamamen durması halinin oluşması gerekmektedir.

Burada dikkat edilecek husus, işyerinde üretim miktarının değil iş yapma sürelerinin azaltılması veya faaliyetin kısmen veya tamamen durmuş olmasıdır.

b-Çalışanlar İçin Gerekli Şartlar:

İşkur’dan uygunluk raporu alabilmek için çalışanların, kısa çalışma ödeneğine hak kazanmalarını sağlayan şartlara sahip olmaları gerekmektedir.

Bu nedenle ilgili çalışanların kısa çalışmanın başladığı tarihten önceki son 60 gün içinde kesintisiz çalışmış olmaları (60 günlük sigorta kayıtlarının olması) ve son üç yıl içinde adlarına en az 450 gün işsizlik sigortası primi bildirilmiş olması gerekmektedir.

(Ancak işverenlerin, çalışanları için, geriye dönük 3 yıllık prim ödeme gün sayısını tespit etme imkanları olmadığından bu araştırma SGK tarafından yapılacaktır.

İşverenler 60 günlük kesintisiz prim ödeme şartı ile ilgili bilgilerden sorumlu olacaklardır.)

İşyerleri ancak bu şartların varlığı halinde, kısa çalışma ödeneği için İŞKUR’a başvurabileceklerdir.

2-Haftalık Çalışma Sürelerinin Geçici Olarak En Az Üçte Bir Oranında Azaltılması Veya İşyerinin Tamamen Ve Ya Kısmen Faaliyetinin Durdurulması Ne Demektir?

a- Çalışma süresinin 1/3 oranında azaltılması, işyerinin bir bölümünde veya tamamında çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması demektir.

Örneğin haftalık 45 saat çalışma yapılan bir işyerinde kısa çalışma uygulamasına gidilebilmesi için çalışma sürelerinin en fazla 30 saat olarak planlanması gerekir. 30 saatin üzerinde çalışma yapılmak istenmesi durumunda kısa çalışma ödeneğinden yararlanılamaz. Kısa çalışmanın günlük, haftalık veya aylık çalışma süresi içerisinde yapılacağı zaman aralığı, işyerinin gelenekleri ve işin niteliği dikkate alınarak, işverence belirlenir.

a- İşyerinin Tamamen Veya Kısmen Durdurulması :

Bu alternatif, İşyeri faaliyetinin tamamen veya kısmen durdurulması demektir. Sürenin azaltılması değil faaliyetin durdurulması esastır.

3 -Başvuru, çalışan esaslı mı işyeri esaslı mı yapılır?

Başvuru işyeri esaslı yapılır. Ancak şartların tespiti sadece işyeri esaslı değildir.

İş yerinin ve çalışanların şartlarının, birlikte yasaya uygun olması

gerekmektedir.

Ayrıca uygunluk tespitinde, şartlara her çalışan için ayrı ayrı bakılmaktadır.

Çünkü aynı işyerinde şartları uygun olanlar da çıkabilir, uygun olmayanlar da çıkabilir.

Bu durum şartlara uygun olanlar ödenek alacaklar, uygun olmayanlar alamayacaklar demektir.

4- İşyerinde Farklı Bölümler İçin Farklı Zamanlarda Başvuru Yapılabilir mi?

Farklı zamanlarda farklı bölümler, farklı çalışanlar için sebepleri açık ve net olarak belirterek başvuru yapılabilmektedir.

Ancak farklı zamanlarda yapılan başvuralar yeni başvuru olarak değerlendirilmektedir.

5- Kısa Çalışma Başvurusunda Hangi Evraklar Olmalı?

Başvuru sırasında yasada hepsi belirtilmemiş olmakla beraber, şu evrakların bulunmasında yarar görülmektedir ;

•Kısa çalışma başvuru dilekçesi, ( kısa çalışmanın corano-19 için talep edilmesi ve başlama tarihinin belirtilmesi)

•Kısa çalışma talep formu,

•Çalışma süresinin azaltıldığını veya faaliyetin kısmen veya tamamen durdurulduğunu ortaya koyan belgeler,

•Covid-19 salgınından işyerinin olumsuz etkilenildiğine ilişkin belgeler,

•Kısa Çalışma Uygulanacak İşçi Listesi ve Kısa çalışmaya katılacaklar listesindeki işçilerin bilgileri.

•Sendikaya bildirim belgesi,( işyerinde sendika varsa)

•3 aylık bordro,

•İşletmesel karar (Yönetim Kurulu Kararı ya da imzaya yetkili yönetici yazısı)

•İmza sirküleri veya vekaletname,

•Ayrıca uygunluk tespiti sırasında iş müfettişi tarafından ilave bilgi ve belge istenebilir.

6- Yönetim Kurulu kararı başvuru için zorunlu bir şart mıdır?

Virüsün etkisi çok yeni olduğu için bu kısa süre içerisinde işverenin siparişlerin azaldığını veya iptal edildiğini belgelemesi zor olabilir. Bu durumda en iyi yöntem yönetsel alınacak bir karar ile "işyerinde Covid 19 ile mücadele ve sağlık tedbirleri kapsamında faaliyetin durdurulduğunun/azaltıldığının" belirtilmesi olacaktır. Anonim Şirketlerde Yönetim Kurulu kararı, Limited Şirketlerde müdür kararı, şahıs şirketlerinde ise işverenin bu yönde beyanı olması uygun görülmektedir.

7- Kuruma Sunulan İşçi Listesinin Ve Çalışma Sürelerinin Değiştirilmesi Mümkün mü?

Kısa Çalışmaya başlamadan önce listenin değiştirilmesi mümkündür.

Ancak, Kısa çalışmaya başladıktan sonra kısa çalışma uygulanacak işçi listesinin değiştirilmesine ve/veya işyerinde uygulanan kısa çalışma süresinin arttırılmasına yönelik işveren talepleri, yeni başvuru olarak değerlendirilmektedir.

8- SGK ve VERGİ BORÇLARI kısa çalışmanın onaylanmasında sorun teşkil eder mi?

Sosyal Güvenlik Kurumu (SGK) ve Maliye borcu olan iş yerleri de kısa çalışma başvurusu yapabilmektedirler.

9- Kısa çalışma başvurusu nereye ve nasıl yapılmaktadır?

İşverenler; gerekli belgeleri bağlı bulundukları İŞKUR biriminin elektronik posta adresine göndermek suretiyle başvuru yapabilmektedirler.

Elektronik posta adreslerine https://www.iskur.gov.tr/isveren/kisa-calisma-odenegi/basvuru-icin-gerekli-belgeler-ve-il-iletisim-adresleri/ adresinden ulaşılabilmektedir.

Ayrıca evrakların fiziki ortamda teslimine gerek bulunmamaktadır.

10- Başvuru yaptıktan sonra süreç nasıl ilerlemektedir?

Kısa çalışma ödeneği ile ilgili mevcut uygulama 17.04.2020 tarih ve 7244 sayılı yasa ile ilgili kanunlarda değişiklik yapılarak belirli bir süre için değiştirilip basitleştirilmiştir.

Kısa çalışma uygulaması ile ilgili Madde(7244 -8)

Yeni koronavirüs (Covid-19) sebebiyle işverenlerin yaptıkları zorlayıcı sebep gerekçeli kısa çalışma başvuruları için, uygunluk tespitinin tamamlanması beklenmeksizin, işverenlerin beyanı doğrultusunda kısa çalışma ödemesi gerçekleştirilir. İşverenin hatalı bilgi ve belge vermesi nedeniyle yapılan fazla ve yersiz ödemeler, yasal faizi ile birlikte işverenden tahsil edilir.” şeklinde düzenlenerek 29.2.2020 tarihinden itibaren geçerli olmak üzere yürürlüğe girmiştir.

İlgili yasa bilgileri aşağıda verilmiştir.

(Bu değişiklik 7244 sayılı yasanın 8. maddesi ile işsizlik sigortası kanununa geçici 25. madde) eklenmek suretiyle yapılmış ve ilgili yasa 17.04.2020 tarih ve 31102 sayılı Resmi Gazete’de, yayınlanarak yürürlüğe girmiştir.

Ancak kısa çalışma ve kısa çalışma ödeneği ile ilgili 8 maddenin yürürlük tarihi 29.2.2020 olarak belirlenmiştir.)

Yapılan bu değişiklikten önce başvuru süreci şöyle işlemekte idi;

• İşyerleri tarafından, elektronik posta ile İŞKUR’a teslim edilen belgeler,

İŞKUR birimleri tarafından uygunluk tespiti yapılabilmesi için Aile, Çalışma ve Sosyal Hizmetler Bakanlığı Rehberlik ve Teftiş Grup Başkanlıklarına gönderilmekte

• İş müfettişlerince yapılan, uygunluk tespiti sonuçları İŞKUR tarafından işverenlerin başvuru yaptıkları e-posta adreslerine bildirilmekte ve

• Başvurular, başvuru tarihinden itibaren 60 gün içinde sonuçlandırılmakta idi.

Yeni düzenleme de ise;

işverenlerin, başvuru tarihi itibari ile ilgili makamların uygunluk tespitinin neticelenmesini beklemeden kısa çalışma uygulamasına geçebilecekleri anlaşılmaktadır.

Ancak,bu arada kurum tarafından ‘’uygunluk tesbiti’’ çalışmaları devam edecektir.

Uygunluk tesbiti sonunda, işverenlerin hatalı bilgi ve belge vermesinden kaynaklı kurumca yapılacak fazla ve yersiz ödemeler işverenlerden yasal faizi ile talep edilecektir.

Aynı şekilde işçinin kusurundan kaynaklanan fazla ve yersiz ödemeler de işçilerden yasal faizi ile birlikte talep edilecektir.

11- Kısa çalışma koşulunu taşımayanların kısa çalışmadan faydalanması mümkün müdür?

Kısa çalışma koşullarını taşımayan çalışanlar, kısa çalışma süresini geçmemek üzere son işsizlik ödeneği hak sahipliğinden kalan süre kadar kısa çalışma ödeneğinden yararlanabileceklerdir. Bunun için işçinin daha önce işsizlik maaşı almış olması ve bu işsizlik maaşından geriye bakiye süresi kalmış olması gerekir.

12- Daha önce kısa çalışma ödeneğinden faydalanılması Covid-19 etkili kısa çalışmaya başvurulmasına engel teşkil eder mi?

Bu dönemde kabul edilen kısa çalışma başvuruları Covid-19 etkisi ile yapılan farklı bir kısa çalışmadır. Bu sebeple daha önce kısa çalışmadan yararlanılmış olması başvuruya engel değildir.

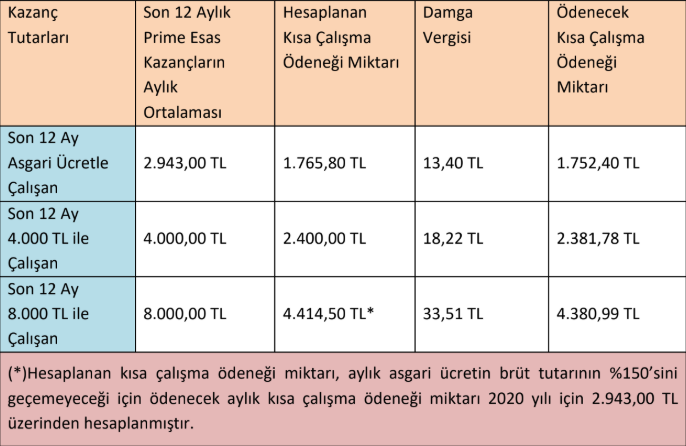

13- Kısa Çalışma Ödeneği ile diğer ödemelerin tutar ve ödenme şekli?

Kısa Çalışma Ödeneğinin tutarı ve ödenme koşulları yönetmeliğin 7. Maddesinde ayrıntılı olarak belirtilmiştir.

İlgili Maddeye göre;

Günlük ödeneğinin miktarı, 4857 sayılı İş Kanununun 39 uncu maddesine göre işçiler için uygulanan aylık asgari ücretin brüt tutarının % 150'sini geçmemek üzere, sigortalının son on iki aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının % 60'ıdır. Kısa çalışma ödeneği, 4447 sayılı Kanunun Ek 2 nci maddesine aykırı olmamak koşuluyla aynı Kanunun 50 nci maddesindeki esaslara göre ödenecektir. Hesaplamaya ilişkin örnek tablo aşağıda verilmiştir.

Tablodan da görülebileceği gibi,kısa çalışma ödemelerinden sadece damga vergisi kesilerek net ödeme yapılmaktadır.

Kısa çalışma döneminin ilk haftasında kurum tarafından çalışana bir ödeme yapılmamaktadır.

Bu dönemde işveren, İş Kanunu’nun 40. md ‘ne göre zorlayıcı nedenlerle, çalışmayan veya çalışamayan işçilere yarım ücret uygulaması yapmak zorundadır.

Çalışma süresinin azaltılmasına yönelik olarak yapılan kısa çalışmalarda, uygulamaya tabi işçinin çalışılmayan hafta tatili, ulusal bayram ve genel tatil günlerine ilişkin ücret ve ödenek miktarı, çalışma süresiyle orantılı olarak işveren ve Kurum tarafından ödenecektir.

Çalışmanın tamamen veya kısmen durması halinde çalışanlar, ücret alamayacakları için hafta tatili, ulusal bayram ve genel tatil ödemelerinin tamamı İŞKUR tarafından yapılacaktır.

Kısa çalışma listesinde yer almayan çalışanların yasal açıdan fazla mesai yapmasına engel bulunmamaktadır.

Ancak kısa çalışmanın amacına uygunluk olması açısından fazla mesai yapılmaması tavsiye edilmektedir.

14- Kısa çalışma Erken Sona Erebilir mi?

İşveren, ilan ettiği süreden önce normal faaliyetine başlamaya karar vermesi halinde durumu; Kurum birimine, varsa toplu iş sözleşmesi tarafı işçi sendikasına ve işçilere yazılı olarak bildirmek zorundadır.

Bu bildirimlerin, işverenin üye olduğu işveren sendikası varsa, o sendikaya da yazılı bildirimde bulunulması uygun görülmektedir.

Bildirimde belirtilen tarih itibariyle kısa çalışma uygulaması sona erecektir. İşverenin durumu kuruma geç bildirimi sebebiyle oluşan yersiz ödemeler, yönetmeliğin 7. maddesinin 11. fıkrası uyarınca yasal faizi ile birlikte işverenden tahsil edilecektir.

15- Kısa Çalışma – çalışan - Sendika İlişkisi?

İşverenin, Kısa çalışma dönemine başlayacağı zamanı, çalışanlarına ilan veya yazılı olarak, eğer varsa işçi sendikalarına da yazılı olarak bildirmesi gerekmektedir.

Yine İşveren, ilan ettiği süreden önce normal faaliyetine başlamaya karar vermesi halinde durumu; kurum birimine, işçilere ve (varsa) işçi sendikasına yazılı olarak bildirmek zorundadır.

Bu bildirimlerin, işverenin üye olduğu işveren sendikası varsa, o sendikaya da yazılı bildirimde bulunulması uygun görülmektedir.

Bildirimde belirtilen tarih itibarıyla kısa çalışma sona erer.

16- Kısa Çalışma Konusunda İşçinin Muvafakati Alınmalımıdır?

Kanunda ve yönetmelikte kısa çalışma ödeneğine başvurmak için çalışandan muvafakatname alınmasına ilişkin herhangi bir kural yoktur.

İşveren, kısa çalışmaya başvuru yaptıktan sonra, durumu işyerinde ilan eder, ilanın mümkün olmadığı hallerde kısa çalışmaya tabi işçilere yazılı bildirim yapar.

17- Konkordato İlan Etmiş Bir İşveren Kısa Çalışmadan Faydalanabilir mi?

İşveren tarafından Konkordato ilan edilmiş olması kısa çalışma başvurusu yapmaya ve kısa çalışmadan yararlanılmasına engel teşkil etmemektedir.

18- Emekli Maaşı Alanlar Kısa Çalışma Ödeneği Alabilir mi?

Emeklilerin kısa çalışma ödeneğinden faydalanması mümkün değildir.

Emekli çalışanlar bakımından işsizlik sigortası olmadığı için, buna bağlı prim ödeme şartı da gerçekleşmeyeceğinden emekli çalışanlar kısa çalışma ödeneğinden faydalanamamaktadırlar.

19- Kronik Hasta Ve 65 Yaş Üstü Olan Kişiler Kısa Çalışmadan Yararlanabilir mi?

İşyerinde kısa çalışma uygulanabilmesi için gerekli şartları taşıyan işyerlerindeki diğer işçiler gibi kronik hasta ve 65 yaş üstü olan kişiler de kısa çalışmadan yararlanabilecektir.

20- Kısa Çalışma Ödeneğinde Expat Çalışanlar Bakımından Farklı Bir Uygulama Var mıdır?

İşyerinde çalışanların kısa çalışmadan yararlanma bakımından vatandaş olmasının ya da çalışma iznine dayalı yabancı olmasının bir önemi yoktur. Yani çalışma iznine dayalı olarak çalışan yabancılar, ayrı bir uygulamaya tabi değildir. Bu çalışanlar da şartları varsa kısa çalışma ödeneğinden yararlanabilir.

21- Doğum İzninde Ya Da Ücretsiz İzinde Olanlar Kısa Çalışma Ödeneğinden Faydalanabilir mi?

Kısa çalışmadan faydalanabilecek çalışanlar, başvuru tarihi itibarıyla işyerinde çalışmakta olup işin durmasından veya önemli ölçüde azalmasından etkilenen çalışanlardır. Ücretli doğum izninde olanlar, izinleri bitinceye kadar kısa çalışma kapsamına girmezler. Ancak izinleri bittikten sonra halen daha kısa çalışma dönemi devam ediyorsa bu kişilerle ilgili Kuruma kısa çalışma ödeneği başvurusu yapılabilir.

Herhangi bir sebeple ücretsiz izinde bulunanlar, ücretsiz izinleri sona erdirilerek kısa çalışma kapsamına alınabilir veya ücretsiz izinlerin sona erdiği tarih itibarıyla kısa çalışma dönemi devam ediyorsa bunlarla ilgili kuruma kısa çalışma ödeneği başvurusu yapılabilir.

22- Kısa Çalışma Döneminde Çalışan Rapor Alabilir mi?

Kısa çalışma döneminde rapor alan çalışanlar için raporlu olunan sürede geçici iş göremezlik ücreti SGK tarafından SGK kayıtlarına göre hesaplanır ve yatırılır. Kısa çalışma ödeneği, rapor bitim tarihine kadar kesilir.

O süreye ilişkin SGK bildirimlerine geçici iş göremezlik kodu girilmek gerekir.

23-Geçici İş Göremezlik Ödeneği Hususu?

Geçici iş göremezlik ödeneğinin başlaması durumunda geçici iş göremezlik ödeneğine konu olan sağlık raporunun başladığı tarih itibarıyla kısa çalışma ödeneği kesilir, raporun bittiği tarih itibari ile kısa çalışma uygulamasına geçilir.

24- Evden (uzaktan) çalışanlar Kısa Çalışma kapsamında mıdır?

Bu yöntemle çalışanların kapsamda olmayacağı yönünde ilgili yasalarda bir hüküm bulunmamaktadır. Ancak fiilen çalışma sürelerinin azaltılması gerekmektedir. İşveren, her halükarda beyaz yakalı personeline uzaktan çalışma önerebilir.

25- Kısa çalışma ödeneğinden icra kesintileri yapılır mı?

Kısa çalışma ödeneğinden nafaka borçları dışında icra kesintisi yapılması mümkün değildir. Ancak 02/04/2020 tarihli Genelge gereğince, daha önce uygulanmaya başlayan maaş haczi kesintilerine devam edilmesi gerekmektedir.

26- Yıllık İzin Kullanımı?

Yıllık iznin kullanım zamanını belirlemek işverenin inisiyatifinde olduğundan bahisle İşveren 1 yılı aşkın süredir çalışmakta olan işçilerini, salgın hastalık sebebiyle yıllık izine gönderebilir.

Nitekim bu husus; Yargıtay 9. Hukuk Dairesinin 28/01/2016 tarih 2014/27000 E. 2016/2328 K. Sayılı kararında "...Yıllık ücretli izin yönetmeliğinde de belirtildiği üzere yıllık izin kullanılacağı zamanı belirlemek işverenin yönetim hakkı kapsamında kalmaktadır. İşverenin bu hakkının iyi niyet kuralları çerçevesinde kullanılması gerektiği açıktır. Bir başka anlatımla, işçinin anayasal temeli olan dinlenme hakkının, işyerinin gereklerine uygun biçimde ve mümkün olduğunca işçinin talebi çerçevesinde kullandırılması gerekir…” şeklinde açıklanmıştır.

Ancak yıllık izinlerin birçok çalışan tarafından bu dönemde yoğun olarak kullandırılmasının çalışma barışı açısından problem yaratabileceği hususunun göz ardı edilmemesi gerektiği gibi, işçilere yıllık izinlerin kullandırılması halinde maaşlarının tam olarak ödeneceği ve SGK primlerinin de tam olarak yatırılacağı hususu dikkate alınmalıdır.

Toplu izin hususu ise, Yıllık Ücretli İzin Yönetmeliği'nin 10.maddesinde, “işveren veya işveren vekili Nisan ayı başı ile Ekim ayı sonu arasındaki süre içinde, işçilerin tümünü veya bir kısmını kapsayan toplu izin uygulayabilir.” şeklinde düzenlenmiştir.

Bu kapsamda toplu izin dönemi, henüz yıllık ücretli izin hakkını kazanmayan işçileri de kapsayacak şekilde belirlenebileceği gibi, toplu izin kullandırılması durumunda, kullandırılan bu izinlerin çalışanların yıllık ücretli izinlerinden ve izin hak etmeyenlerin ise bir sonraki yıllık izin hakkından mahsup edilmesi yaygın bir uygulama olarak görülmektedir.

Ancak kısa dönem çalışma süreci içinde çalışanlara yıllık ücretli izinleri kullandırılamaz, bu takdirde kısa çalışma ödeneği kesilir.

Bu nedenle, çalışanların öncelikle ücretli izine çıkarılmaları, sonra kısa çalışmaya başvurulması önerilmektedir.

27-Kısa Çalışma Uygulamasında SGK Bildirimi?

a- İş yerinde Faaliyetin Tamamen Durması Halinde ;

SGK’ya çalışılan gün sayısı ‘’0’’ , eksik gün sayısı ise 30 gün olarak bildirilir.

Eksik gün gerekçesi olarak ise “18-Kısa Çalışma Ödeneği” kod’u seçilir.

b-İş yerinde - Kısa süreli Kısmi çalışma yapılıyorsa;

Çalışılan günlerin primleri yatırılır,

Çalışılmayan günler için ‘18-Kısa Çalışma Ödeneği” kod’u’ girilir.

c-Kısa çalışma döneminde kısmen çalıştırılan işçilerin başka eksik günleri bulunması halinde eksik çalışma gerekçesi olarak “27-Kısa Çalışma Ödeneği ve Diğer Nedenler” isimli kod ile işlem yapılır.

28-Kısa Çalışma Ödeneği İle Ücret Arasındaki Fark Ödendiğinde, SGK Bildirimi Nasıl Yapılacak?

Kısa çalışma ödeneği alacak sigortalının o dönemde herhangi bir çalışması yoksa, işveren tarafından yardım mahiyetinde yapılan ödemeler,’’0’’gün ve ‘’kazanç’’üzerinden kuruma bildirilecektir.

Eğer sigortalının ilgili dönem içinde çalışması varsa, yardım mahiyetindeki bu ödemeler, mevcut çalışma karşılığı olan tutarlara ilave edilip çalışma gün sayısı üzerinden ve prime esas kazanç alt ve üst sınırları esas alınarak kuruma bildirilecektir.

29-Kısa çalışma ödeneği alan çalışan işten çıkarılabilir mi?

4857 sayılı İş Kanununa eklenen geçici madde ile Kısa çalışma süresi içinde; ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebepler dışında işçiler işten çıkarılmayacaklardır.

(“GEÇİCİ MADDE 10 – Bu Kanunun kapsamında olup olmadığına bakılmaksızın her türlü iş veya hizmet sözleşmesi, bu maddenin yürürlüğe girdiği tarihten itibaren üç ay süreyle 25 inci maddenin birinci fıkrasının (II) numaralı bendinde ve diğer kanunların ilgili hükümlerinde yer alan ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebepler dışında işveren tarafından feshedilemez.’ hükmü getirilmiştir.)

30- Ücretsiz İzinde işçinin haklı nedenle fesih hakkı?

17.4.2020 ‘de yayınlanan 7244 sayılı kanunla, iş kanununda yapılan değişiklikle bu tarihten itibaren başlayan üç aylık süre içinde işverenlere, işçilerini ücretsiz izine çıkarma hakkı verilmiştir.

Ayrıca işçilerin bu durumu gerekçe göstererek iş akitlerini haklı nedenlerle feshetmeleri yasaklanmıştır.

Normal şartlarda ücretsiz iznin işverenin tek taraflı talebi ile kullandırılması mümkün değildir. İşverenin işçiyi rızası hilafına ücretsiz izine göndermesi iş sözleşmesinin işveren tarafından feshi olarak yorumlanmaktadır. Ancak görüldüğü üzere Kanun’un yürürlüğe girdiği tarihten itibaren üç ay süreyle işverenin, işçiden onay almak zorunda kalmaksızın, kısmen veya tamamen ücretsiz izin uygulaması yapabileceği hususu düzenlenmiştir.

Buna ilaveten, Kanun ücretsiz izine ayrılan işçinin de bu süre zarfında haklı sebebe dayanarak iş sözleşmesini feshedemeyeceğini düzenlemiştir.

İlgili kanun maddesi aşağıda verilmiştir;

(17.04.2020 tarih ve 31102 sayılı Resmi Gazetede yayınlanan 7244 sayılı kanunun 9.md’.si ile 4857 sayılı İş Kanununa eklenen geçici 10. Md. metninde;

‘’Bu maddenin yürürlüğe girdiği tarihten itibaren üç aylık süreyi geçmemek üzere işveren işçiyi tamamen veya kısmen ücretsiz izne ayırabilir. Bu madde kapsamında ücretsiz izne ayrılmak, işçiye haklı nedene dayanarak sözleşmeyi fesih hakkı vermez.

Cumhurbaşkanı birinci ve ikinci fıkrada yer alan üç aylık süreleri altı aya kadar uzatmaya yetkilidir.)”denilmektedir.

31-Ücretsiz izine çıkarılan ve hiçbir nakdi destek alamayanların durumu?

•4447 yasaya, 7244 kanunla eklenen geçici 24 Madde uyarınca ;

1-İşveren tarafından ücretsiz izine çıkarılan, ancak kısa çalışma ödeneğine hak kazanmamış olan,

2- Yüzde usulü çalışmakta iken işten çıkarılmış olup işsizlik ödeneğinden yararlanmayan,

3-Yukarıdaki koşulları taşımakla beraber, herhangi bir sosyal güvenlik kuruluşundan emekli aylığı almayan,

İşçilere, bu kanunla belirlenmiş olan üç aylık dönem boyunca veya işsiz kaldıkları sürece, işsizlik fonundan günlük 39,24 TL nakit ücret desteği verilecektir.

Ancak, ücretsiz dönem içinde, nakdi ücret desteğinden yararlanan işçileri çalıştıran işverene, aylık brüt asgari ücret tutarında çalışma ve iş kurumu il müdürlüklerince idari para cezası uygulanacaktır.

Ayrıca ödenen nakdi ücret desteği tutarı, ödeme tarihinden itibaren işleyecek kanuni faizi ile birlikte işverenden tahsil edilecektir.

4- Nakdi ücret desteğinden yararlananlardan genel sağlık sigortalısı veya genel sağlık sigortalısının bakmakla yükümlü olduğu kişi kapsamına girmeyenler, genel sağlık sigortalısı sayılacaklar ve genel sağlık sigortası primleri işsizlik fonundan karşılanacaktır.

İlgili geçici madde aşağıda verilmiştir.

(“GEÇİCİ MADDE 24 – Bu maddenin yürürlüğe girdiği tarihte iş sözleşmesi bulunmakla birlikte 4857 sayılı Kanunun geçici 10 uncu maddesi uyarınca işveren tarafından ücretsiz izne ayrılan ve kısa çalışma ödeneğinden yararlanamayan işçiler ile 15/3/2020 tarihinden sonra 51 inci madde kapsamında iş sözleşmesi feshedilen ve bu Kanunun diğer hükümlerine göre işsizlik ödeneğinden yararlanamayan işçilere, herhangi bir sosyal güvenlik kuruluşundan yaşlılık aylığı almamak kaydıyla ve 4857 sayılı Kanunun geçici 10 uncu maddesinde yer alan fesih yapılamayacak süreyi geçmemek üzere, bu süre içinde ücretsiz izinde bulundukları veya işsiz kaldıkları süre kadar, Fondan günlük 39,24 Türk lirası nakdi ücret desteği verilir. Yapılan ödemelerden damga vergisi hariç herhangi bir kesinti yapılamaz.

Birinci fıkra kapsamında ücretsiz izne ayrılarak nakdi ücret desteğinden yararlanan işçinin fiilen çalıştırıldığının tespiti halinde işverene, bu şekilde çalıştırılan her işçi ve çalıştırıldığı her ay için ayrı ayrı olmak üzere fiilin işlendiği tarihteki 4857 sayılı Kanunun 39 uncu maddesince belirlenen aylık brüt asgari ücret tutarında çalışma ve iş kurumu il müdürlüklerince idari para cezası uygulanır ve ödenen nakdi ücret desteği ödeme tarihinden itibaren işleyecek kanuni faizi ile birlikte işverenden tahsil edilir.

Bu madde kapsamında nakdi ücret desteğinden yararlananlardan 5510 sayılı Kanuna göre genel sağlık sigortalısı veya genel sağlık sigortalısının bakmakla yükümlü olduğu kişi kapsamına girmeyenler, aynı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamında genel sağlık sigortalısı sayılırlar ve genel sağlık sigortasına ilişkin primleri Fondan karşılanır.

Bakanlık, nakdi ücret desteğine ilişkin ödeme usul ve esaslarını belirlemeye ve bu maddenin uygulanmasına ilişkin ortaya çıkabilecek tereddütleri gidermeye yetkilidir.)”

31- İşçinin Çalışmaktan Kaçınma Hakkı?

Covit-19 salgınının yayılmasını önlemek için gerekli tedbirlerin uygulanmaması, işçinin çalışması, sağlığı ve yaşamı için yakın ve ciddi tehlike oluşturuyorsa, işçi, 6331 sayılı İş Sağlığı ve Güvenliği Kanunu gereğince‘’çalışmaktan kaçınma hakkı’’nı kullanabilecektir.

Söz konusu hakkın kullanılması için gereken koşullar 6331 sayılı İş Sağlığı ve Güvenliği Kanunu’nun 13. maddesinde düzenlenmiştir.

6331 sayılı Kanun ile iki farklı durumda işçiye çalışmaktan kaçınma hakkı tanınmıştır.

•Bunlardan biri, İSG Kurulu veya işverenin vereceği karar üzerine çalışmaktan kaçınma hakkı,

•İkincisi ise yakın ve ciddi tehlike arz eden durumların önlenemez olması durumunda çalışmaktan kaçınma hakkıdır.

Çalışmaktan kaçınma şartları şöyle özetlenebilir:

• Ciddi ve Yakın Tehlikenin Tespit Edilmiş Olması: 6331 sayılı Kanun m.13/3 uyarınca re’sen çalışmaktan kaçınma hakkını kullanmak isteyen işçi mümkün olan en kısa sürede işvereni bilgilendirmek zorundadır.

• Gereken Önlemlerin Alınmamış Olması: Kanunun 13. maddesine göre işverene yahut İSG Kuruluna bildirimde bulunan işçinin talebi kabul edilirse, yani işyerinde ciddi ve yakın bir tehlikenin bulunduğu belirtilirse işçi, gerekli tedbirler alınıncaya kadar çalışmaktan kaçınabilir.

Kurul yahut işveren, işçinin talebini reddetse bile işçi yakın ve ciddi tehlike olduğu kanısında ise riskini üstlenerek iş sözleşmesini İş Kanunu m. 24/2,a bendi uyarınca feshedebilir.

• İşin Durdurulmamış Olması: 6331 sayılı Kanun m. 25’e göre, işyerinde çalışanlar için hayati tehlike arz eden bir husus tespit edildiğinde bu tehlike giderilinceye kadar işyerinin tamamı veya bir bölümünde iş durdurulabilir.

İşte böyle bir durumda aynı kanun md. 13/5 gereği çalışmaktan kaçınma hakkına ilişkin hüküm uygulanmayacaktır.

Zira md. 25 uyarınca iş durdurulduğunda işçi için tehlike arz eden bir durum söz konusu olmayacağından çalışmaktan kaçınma hakkının kullanılmasına gerek de bulunmamaktadır.

Re’sen çalışmaktan kaçınma hakkında, yukarıdaki şartlara ek olarak işçinin işvereni haberdar etmesi gerekmektedir. Yine, işçinin çalışmaktan kaçınması bir başkasının yaşamı ve bedensel bütünlüğünü etkileyecekse işçinin çalışmaktan kaçınması hukuka uygun olmaktan çıkacaktır.

Özetle;

•Corona Virüsü salgını, işyerleri ve işçiler yönünden, İş Sağlığı Ve Güvenliği Kanunu’nun 13. maddesinde ifade edildiği şekilde ciddi ve yakın tehlike kapsamındadır.

•Bu nedenle, ülke genelindeki tüm işyerlerinde gerekli iş sağlığı ve güvenliği tedbirlerinin alınması yasal bir zorunluluk olup, bu yönde işçilerin, işverenlere başvuru yapmaları önemlidir.

•İşçi, 6331 sayılı Kanun m. 13/2 uyarınca, gerekli tedbirler alınıncaya kadar iş görme edimini yerine getirmeme hakkına sahip olur.

•Bu hakkın kullanımına ilişkin bir süre sınırlaması yoktur.

•İşçinin işverene başvuru yaptığı, ancak İşveren gereken önlemleri almadığı sürece işçinin çalışmaktan kaçınma hakkını kullanması mümkündür.

•Ancak tedbirler alındığı andan itibaren işçinin çalışmaktan kaçınması mümkün değildir.

•Çalışmaktan kaçınma hakkının kullanıldığı süre boyunca iş sözleşmesi askıda kaldığı için işçi ücret ve diğer haklarını almaya devam edecektir.

•Bu husus 6331 sayılı Kanun md. 13/2’de açıkça ifade edilmiştir. Yine işçinin çalışmaktan kaçındığı sürenin çalışma süresinden sayılacağı konusunda da kuşku bulunmamaktadır.

(İşyerlerinde Koronavirüse (COVID-19) Karşı Alınması Gereken Önlemlere İlişkin Aile, Çalışma ve Sosyal Hizmet Bakanlığı’nın Yayımladığı Kılavuza https://www.ailevecalisma.gov.tr/media/41159/isyerlerinde_koronavirus_covid-19_karsi_alinan_onlemler linkinden ulaşılmaktadır)

TÜRKİYE'DE AĞAÇ SANAYİ

1. DÜNYA AĞAÇ VE ORMAN ÜRÜNLERİ SEKTÖRÜ

Ağaç malzemenin, insan hayatındaki önemi çok sayıda gereksinmeleri karşılamasından ileri gelmektedir. Bu malzemenin işlenmemiş halde yakacak odun dışında kullanım alanı sınırlıdır. Günümüzde 6.000’den fazla kullanım alanı olması sebebiyle, malzeme olarak önemli bir yere sahiptir.

Orman kaynaklarından sağlanan ürünler “oduna dayalı” ve “odun dışı” biçiminde temel bir ayrıma tâbi tutulmaktadır. Oduna dayalı ürünler, dikili haldeki ağaçların kesilmesi ya da budanması suretiyle elde edilen odunun çeşitli işlemlerden geçirilmesiyle elde edilen kereste, levha, kaplama, parke ve kağıt gibi son kullanım ürünleri ile, enerji elde etme gayesine yönelik yakacak odunlardır. Odun dışı ifadesi ise, hem çok çeşitli odun dışı bitkisel orman ürünlerine (reçine, mantar, çeşitli ağaç tohumları, ot-yaprak vb.) hem de ormana dayalı yine çok çeşitli hizmetlere (rekreasyon, karbon tutma, toprak koruma, biyolojik çeşitlilik vb.) işaret etmektedir.

Selçuklular döneminden itibaren Anadolu kıyılarında tersaneler kurarak denizcilik alanında ilerlemeye, hem askeri hem de ticari anlamda üstün olmaya gayret gösteren Türkler gemi yapımında belli başlı ağaç türlerini tercih etmişlerdir. Denizler üzerinde zamanla kazandıkları birçok teknolojik tecrübe, kadırga ve kalyon yapımında kullandıkları ağaç türleri hakkında seçici olduklarını göstermektedir. Yapılan sualtı arkeolojik araştırmalar ve incelenen yazma eserler, farklı ağaç türlerinin hangi bölgelerden geldiği konusunda bilgi sahibi olmamızı sağlamaktadır. Osmanlı Devleti’nde Kocaeli ve İznikmid Bölgesi’nden Tersane-iÂmire’ye kereste temin edilmiştir. Bunun yanında Osmanlı’ya ait birçok bölgeden de kereste temin edildiği bilinmektedir. Kereste ihtiyacının büyük bir kısmı gemi inşasında kullanılmıştır. Kerestecilik Osmanlı döneminde büyük gelir getiren bir iş kollarından biridir. (1)

İlk Osmanlı Sanayileşme hareketlerinin başında Beykoz Kağıt Fabrikası’nın kurulması da vardır.

III. Selim ve II. Mahmut dönemlerini kapsayan bu yıllardaki sanayileşme teşebbüslerinin özünde devlet ve toplum hayatında münhasıran da askeri alanda başlatılan yenileşme (nizam-ı cedid) hareketinin tetiklediği ve çoğunlukla askerin kullanacağı fes gibi kılık-kıyafet ile top ve tüfek gibi silah imalatına dair bir tür ithal ikameci sanayileşme vardır. Fakat bu politikalar ve tesisler, Batıda olduğu kadar etkin bir kaynak temini ve tedarik zinciri sistemi üzerine bina edilmediği için sürdürülememiştir. Bu hamlelerden (fabrikalardan) bazıları kuruluş yıllarıyla birlikte aşağıdaki gibidir. ( 2 )

Beykoz Kağıt Fabrikası (1804), Beykoz Deri ve Kundura Fabrikası (1812), Paşabahçe Tekel İspirto Fabrikası (1822), Eyüp İplik Fabrikası (1827), İslimye Çuha Fabrikası (1830).

1.1.DÜNYA TİCARETİ

İhracat:

Dünya ticaretinde, 2013 yılında, dünya ağaç ve ahşap eşya ihracatı %11 artmış ve 131,5

milyar $ olarak gerçekleşmiştir. 2013 yılında gerçekleşen bu artış yüzdesi esas alındığında

2014 yılında 145,9 milyar $, 2015 yılında ise 153,9 milyar dolar olarak gerçekleşmiştir.

Ağaç ve ahşap eşya sektörü ihracatında önde gelen ülkeler Çin, Kanada, ABD, Almanya ve

Rusya Federasyonu’dur. Türkiye 211 ülke arasında dünyanın en çok ağaç ve ahşap eşya

ihracatı yapan 37. Ülkedir.

1- Yrd. Doç. Dr., Sanat Tarihçi, Çankırı Karatekin Üniversitesi Güzel Sanatlar Fakültesi Temel Sanat Bilimleri Bölümü,

( 2 ) (Engin, 2011: 19; Bozdemir, 2011):

İthalat

2013 yılında dünyanın toplam ağaç ve ahşap eşya ithalatı %8 artarak 135,1 milyar $, 2014

yılında 146,3 milyar $, 2015 yılında ise 151,8 milyar dolar olarak gerçekleşmiştir.

2015 yılı itibariyle sektörün ithalatına bakıldığında en önemli ithalatçıların başta Çin, ABD,

Japonya, Almanya, İngiltere ve İtalya olduğu görülmektedir.

Türkiye is sektör ithalatında dünya sıralamasında 225 ülke arasından 19.ülke olmuştur.

FAO verilerine göre en çok kereste ihracatı yapan ülke Kanada’dır. Kanada’yı İsveç, ABD,

Almanya, Avusturya ve Finlandiya takip etmektedir. Dünya kereste ithalatında önde gelen

ülke en büyük payla Çin Halk Cumhuriyeti olmuştur. Onu sırasıyla ABD, Japonya, İngiltere

ve İtalya takip etmektedir. Türkiye ise 223 kereste ithalatçısı arasından 37.sırada yerini almıştır.

Ağaç mamuller ve orman ürünleri ana mal gruplarından kaplama kontrplak dünya ihracatı

incelendiğinde başlıca ülkeler Çin, Endonezya, Malezya, Rusya ve Finlandiya’dır. Dünya

kontrplak ithalatı incelendiğinde, önde gelen ülkeler Japonya, ABD, Almanya, İngiltere, Kore

ve Çin’dir. Kaplama ve kontrplak dünya dış ticareti dengesinde 1 milyar $’lık bir açığın

ihracat fazlasıyla son beş yıldır devam ettiği görülmektedir. Dünya’da üretilen toplam ağaç

ürünleri miktarı yaklaşık 2 trilyon m3’tür. Ağaç ürünleri üretiminin çoğunluğunu tomruk,

kereste ve talaş parçaları oluşturmaktadır. Dünya’nın en büyük levha üreticisi Çin’dir. Çin’i ABD, Almanya ve Türkiye takip etmektedir. Üretilen levhalar çoğunlukla iç pazarda kullanılmaktadır.

2.TÜRKİYE AĞAÇ VE ORMAN ÜRÜNLERİ SEKTÖRÜ

Türkiye’de ağaç, orman ve kâğıt ürünleri üretim sektörünün büyüklüğü 2019’da 17 milyar doların üzerindedir. 2030 yılına kadar yıllık ortalama %4,8 büyüyeceği düşünülen sektörün büyüklüğünü 30 milyar dolara ulaştıracağı öngörülmektedir. Ağaç mamulleri ve orman ürünleri sektörünün ihracat büyüklüğü 2019 yılında 3,6 milyar dolara yaklaşmıştır. Son 4 yıldır yıllık ortalama %8 büyüme kaydeden sektörde en büyük ihracat pazarları sırasıyla Irak, İngiltere, İran, İsrail ve Almanya’dır.

2.1.Üretim

2.1.1.Endüstriyel Odun (Kereste) Üretimi

Türkiye 2012 yılında 3,35 milyon m3, 2013 yılında 6,51 milyon m3, 2014 yılında 6,66 milyon m3, 2015 yılında is yaklaşık 6,7 milyon m3 ile dünya kereste üretiminde 13.sırada üretici ülke olmuştur. Dünya kereste üretiminden ½1,6 oranında pay alarak dünya sıralamasında yerini ve payını korumuştur.

2014 yılında 14,8 milyon m3 civarında endüstriyel odun üretilmiş olup, bu miktar 2015 yılında

16,2 milyon m3 civarında gerçekleşmiştir. Yine 2014 yılında 4,7 milyon ster civarında yakacak odun üretilmiştir, 2015 yılında 4,3 milyon ster civarında üretim gerçekleşmiştir.

2.1.2.Ahşap Kaplama Paneli ve Ağaç Esaslı Panel Üretimi

Bu sektörün Türkiye’deki büyüklüğü 12 milyar $ civarındadır. 2023 yılı hedefi ise 25 milyar $ rakamını yakalamaktır. Sektörün 2013 yılı ihracatı 2,4 milyar $ olup 2023 hedefi ise 8 milyar $’dır.

Ahşap Kaplama Paneli ve Ağaç Esaslı Panel iki önemli alt sektörü bulunmaktadır. Birincisi

mobilya ve dekorasyon sektörü, ikincisi ise mobilya sektörünün yarı mamul ihtiyacını

karşılayan yonga ve lif levha ile ağaç ürünleri sektörüdür. Türkiye’de yonga ve lif levha

sektöründe, son yıllarda artan yatırımlarla dünya standartlarında ileri teknolojiyle üretim

yapan tesisler kurulmuş ve dünyada söz sahibi bir kapasite ve üretim teknolojisine ulaşmıştır.

Türkiye 2014 yılı verileri ile;

- Lif levha (MDF) üretiminde ; Avrupa’da 1., dünyada 2.sırada,

- Yonga levha üretiminde; Avrupa’da 3. , dünyada 5.sırada,

- Laminat parke üretiminde Avrupa’da 2. , dünyada 3. Sırada yer almaktadır.

Türkiye son beş yılda MDF üretiminde yıllık ortalama %20 büyüme ile Çin’den sonra pazarın

ikinci büyük üreticisi haline gelmiş ve 4 milyon m3 civarında bir üretim hacmine sahip olmuştur.

Ağaç esaslı levha sektörü son 7 yıl içinde %6’lık bir artışla Türkiye’nin yıllık büyümesinin üzerinde yer almıştır. Sektöre son 2 yılda yaklaşık 2,6 milyon m3 yeni kapasite girmiştir.

Yatırımın 1,39 milyon m3’ü yonga levhaya 1,230 milyon m3’ü MDF’ye yapılmıştır.

Ağaç esaslı levha sektöründe toplam 34 tesis mevcut olup, bunlardan 16’sı yonga levha, 16’sı

MDF, 2’si OSB üretmektedir.

2.2.Türkiye Ticareti

İhracat

Türkiye ağaç ve orman ürünleri ihracatında ilk sırada İran yer almaktadır. 2015 ihracat

değerleri bir önceki yıla göre ilk on ülkede ortalama %8, diğer ülkelerde %18,9 azalmıştır.

2016 yılının eylül ayına gelindiğinde ise Türkiye İhracatçılar Meclisi (TİM) tarafından

açıklanan ihracat verileri çerçevesinde Ağaç ve Orman Ürünleri grubu eylül ayını, 2015 yılı

Eylül ayı karşılaştırmasında %2,2lik bir yükseliş ile, geçen yıl Eylül ayına göre %0,8 oranında

kayba uğrayan genel ihracat rakamlarının yaklaşık 3 puan üstünde bir yüzde ile tamamlamış

oldu. 2015 yılı Eylül ayında 312,462,863 $ olan Ağaç ve Orman Ürünleri ihracatı 2016 yılı

Eylül ayında 319,319,168 $ olarak gerçekleşti. Böylece 2016 yılı Eylül ayı sektörel olarak yıl

ortalamasında yakalamış olduğu yükselişi ortalamalar dahilinde devam ettirmiş oldu.

Ağaç ve Orman Ürünleri grubunda 2015 yılı ilk dokuz ayını içeren toplam ihracat rakamı

3,019,005,449 $ olarak gerçekleşirken, 2016 yılı ilk dokuz ay sonunda ulaşılan ihracat rakamı

3,030,811,399 $ olarak gerçekleşti. Böylece 2016 yılı ilk dokuz ay ihracat rakamı sektörel

olarak %0,4 oranında önde tamamlamış oldu.

Sektörün Güçlü Yönleri arasında;

Sektördeki işletmelerin özel sektörlere ait olması nedeniyle dinamik ve gelişmeye açık

bir yönetime sahip olmaları, Kalite bilincinin artması, İhracat yapma bilincinin artması, İşçilik maliyetlerinin AB ülkelerindekine göre düşük olması, İşletmelerin modern teknolojiyi yakından takip etmesi, Sektörün uluslararası pazarlara açılmış bulunması, Üretim ve kalite standartlarının yükseltmek için gayret gösterilmesi, Sektöre yönelik çözüm sağlayan bazı teşvik yasalarının çıkmış olması sayılmaktadır.

Buna karşın; Sektörün Zayıf Yönleri: yerli hammadde temininde mevcut olan zorluk ve eksiklikler, Yasa ve yönetmeliklerde mevcut olan eksiklikler, eğitimli kalifiye personel eksikliği, İthal hammadde temininde mevcut olan zorluk ve eksiklikler, sermaye darlığı, kredi temini vb. finansal sorunlar

Ürün standartları bilgisinin yetersizliği, Atölye tipi üretimin hala yaygın olarak uygulanması, Talep eksikliği ve tüketim piyasasının darlığı olarak özetlenmektedir.

Fırsatlar açısından bakılacak olursa; AB ülkelerinde işçilik maliyetlerinin yüksek oluşu,çevremizdeki birçok az gelişmiş ülke pazarlarına yakınlık, Çevremizdeki ülkelere göre eğitim ve teknolojik seviye bakımından daha iyi olmamız, Sektörün özellikle Orta Avrupa, Afrika ve Orta Asya ülkelerine açılması, Ülkemizdeki genç nüfusun sektöre yönelik kaynak oluşturması gelmektedir.

Tehditler unsurları ise özetle; iç ve dış ekonomik belirsizlikler, çevremizde yer alan ülkelerdeki iç savaş, siyasi ve sosyal istikrarsızlıklar, AB uyum sürecinde orman ürünleri ile ilgili sertifikalandırma, çevre, sağlık vb. konularındaki sınırlama dayatmaları, Çin faktörü(İşçilik maliyetinin düşüklüğü ve ürün çeşitliliğini artırma yöntemleri ile hammaddenin tamamının değerlendirilmesinin sağladığı avantajlar olarak görülmektedir.(3)

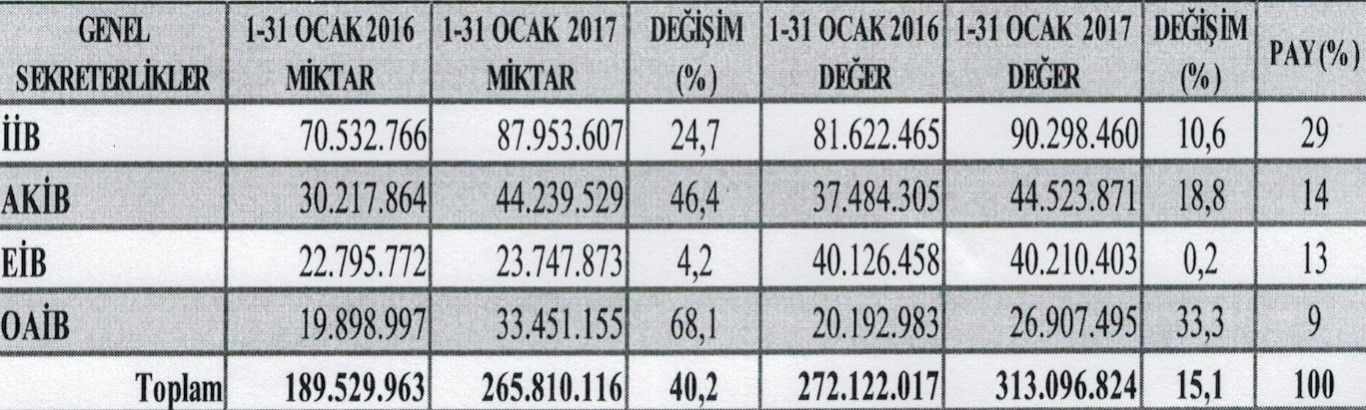

MOBİLYA, KÂĞIT VE ORMAN ÜRÜNLERİ İHRACATININ OCAK AYI GENELSEKRETERLİKLER BAZINDA DAĞILIMI

2017 yılı Ocak ayında Mobilya, Kâğıt ve Orman Ürünleri sektörü ihracatında İstanbul

İhracatçı Birlikleri ilk sırada yer almıştır.

TABLO: OCAK 2017 AKİB GENELSEKRETERLİĞİ MOBİLYA, KÂĞIT VEORMAN ÜRÜNLERİSEKTÖRÜ

Türkiye İhracatçılar Meclisi; 31 Ağustos tarihleri arasındaki dönemin 2019 ve 2020 yılı ihracat rakamlarına baktığımızda Ağaç ve Orman Ürünleri başlığı altında yer alan Mobilya, Kağıt ve Orman Ürünleri grubunun ‘’ihracatını en yüksek oranlı artıran ilk 10 sektör ‘’ ve de ‘’En fazla ihracat yapan ilk 10 sektör ‘’ arasına girdiğini açıklamıştır.

30 Temmuz 2020 gün ve 31201 sayılı Resmi Gazete’de yayınlanan 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanunu gereğince işkollarındaki işçi sayıları ve sendikaların üye sayılarına ilişkin 2020 temmuz ayı istatistikleri hakkında tebliğe buradan ulaşabilirsiniz. ( https://resmigazete.gov.tr )

3- TOBB Türkiye Orman Ürünleri Sektör Meclis Raporu 2015

2020- 2021 Asgari Ücret Karşılaştırma Tablosu

Asgari Ücret 2020

Asgari Ücret 2020 Yasal Kesintileri

(01.01.2020 - 31.12.2020)

Brüt Ücret 2.943,00 TL

Sigorta Primi İşçi Payı 412,02 TL

İşsizlik Sigortası Primi İşçi Payı 29,43 TL

Gelir Vergisi Matrahı 2.501,55 TL

Gelir Vergisi 375,23 TL

Damga Vergisi 22,34 TL

Kesintiler Toplamı 839,02 TL

Asgari Geçim İndirimi (Bekâr ve Çocuksuz) 220,73 TL

NET ÜCRET (Asgari Ücret + AGİ Dahil) 2.324,70 TL

İşveren Maliyeti 2020

Asgari Ücret 2.943,00 TL

SGK Primi % 15,5 (İşveren Payı) 456,17 TL

İşveren İşsizlik Sigorta Fonu 58,86 TL

İşverene Toplam Maliyeti 3.458,03 TL

Asgari Ücret 2020 AGİ Dahil Ne Kadar?

Medeni Durum Aylık Tutar

AGİ Dahil Asgari Ücret (Bekar) 2.324,70 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan) 2.368,85 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 1 çocuklu) 2.401,96 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 2 çocuklu) 2.435,07 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 3 çocuklu) 2.479,21 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 4 çocuklu) 2.479,21 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 5 çocuklu) 2.479,21 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan) 2.324,71 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 1 çocuklu) 2.357,81 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 2 çocuklu) 2.390,92 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 3 çocuklu) 2.435,07 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 4 çocuklu) 2.457,14 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 5 çocuklu) 2.479,21 TL

Asgari Ücret 2021 Brüt Ücret (Aylık) 3.577.50 TL

Asgari Ücret 2021 Net Ücret (Aylık) 2.825.90 TL

Asgari Ücret 2021 Brüt Ücret (Günlük) 119,25 TL

Asgari Ücret 2021

Asgari Ücret 2021 Yasal Kesintileri

(01.01.2021 - 31.12.2021)

Brüt Ücret 3.577,50 TL

Sigorta Primi İşçi Payı 500,85 TL

İşsizlik Sigortası Primi İşçi Payı 35,78 TL

Gelir Vergisi Matrahı 3.040,88 TL

Gelir Vergisi 456,13 TL

Damga Vergisi 27,15 TL

Kesintiler Toplamı 1.019,91 TL

Asgari Geçim İndirimi (Bekâr ve Çocuksuz) 268,31 TL

NET ÜCRET (Asgari Ücret + AGİ Dahil) 2.825,90 TL

İşveren Maliyeti 2021

Asgari Ücret 3.577,50 TL

SGK Primi % 15,5 (İşveren Payı) 554,51 TL

İşveren İşsizlik Sigorta Fonu 71,55 TL

İşverene Toplam Maliyeti 4.203,56 TL

Asgari Ücret 2021 AGİ Dahil

Medeni Durum Aylık Tutar

AGİ Dahil Asgari Ücret (Bekar) 2.825,90 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan) 2.879,57 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 1 çocuklu) 2.919,81 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 2 çocuklu) 2.960,06 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 3 çocuklu) 3.013,72 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 4 çocuklu) 3.013,72 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışmayan 5 çocuklu) 3.013,72 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan) 2.825,90 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 1 çocuklu) 2.866,15 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 2 çocuklu) 2.906,40 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 3 çocuklu) 2.960,06 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 4 çocuklu) 2.986,89 TL

AGİ Dahil Asgari Ücret (Evli eşi çalışan 5 çocuklu) 3.013,72 TL

Toplu Sözleşmeler

- Tarafımızca üyelerimizden Adel Kelemcilik Tic. ve San. A.Ş. adına Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası ile 01.09.2018 – 31.08.2020 yürürlük süreli Toplu İş Sözleşmesi imzalanmıştır.

- Tarafımızca üyelerimizden Orma Orman Mahsülleri Entegre San.ve Tic. A.Ş. adına Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası ile 01.09.2018 – 31.08.2020 yürürlük süreli Toplu İş Sözleşmesi imzalanmıştır.

- Sendika Başkanımız ve üyelerimizden Orma Orman Mahsülleri Entegre San. ve Tic. A.Ş. üst düzey yöneticileri Türkiye Ağaç İş Sendikasına 02.2020 tarihinde bir nezaket ziyaretinde bulunmuşlardır.

- Türkiye Ağaç ve Kağıt Sanayii İşverenleri Sendikası ( TAKSİS ) ile Türkiye Ağaç Ve Kağıt Sanayii İşçileri Sendikası arasında üyemiz Orma (Orma Orman Mahsülleri İntegre Sanayii ve Ticaret A.Ş. adına devam eden Toplu İş Sözleşmesi, 30.03.2021 tarihinde bağıtlanmıştır.

- Türkiye Ağaç ve Kağıt Sanayii İşverenleri Sendikası ( TAKSİS ) ile Türkiye Ağaç Ve Kağıt Sanayii İşçileri Sendikası arasında üyemiz Adel Kalemcilik San. ve Tic. AŞ. adına devam eden Toplu İş Sözleşmesi, 02.04.2021 tarihinde bağıtlanmıştır.